Сколько нужно зарабатывать для одобрения ипотеки в 2026 году

Пока для одобрения ипотеки даже на однокомнатную квартиру в девяти мегаполисах требуется зарабатывать более 100 тыс. руб. в месяц. Если реализуется прогноз Минфина, к концу 2026-го это количество снизится до трех городов

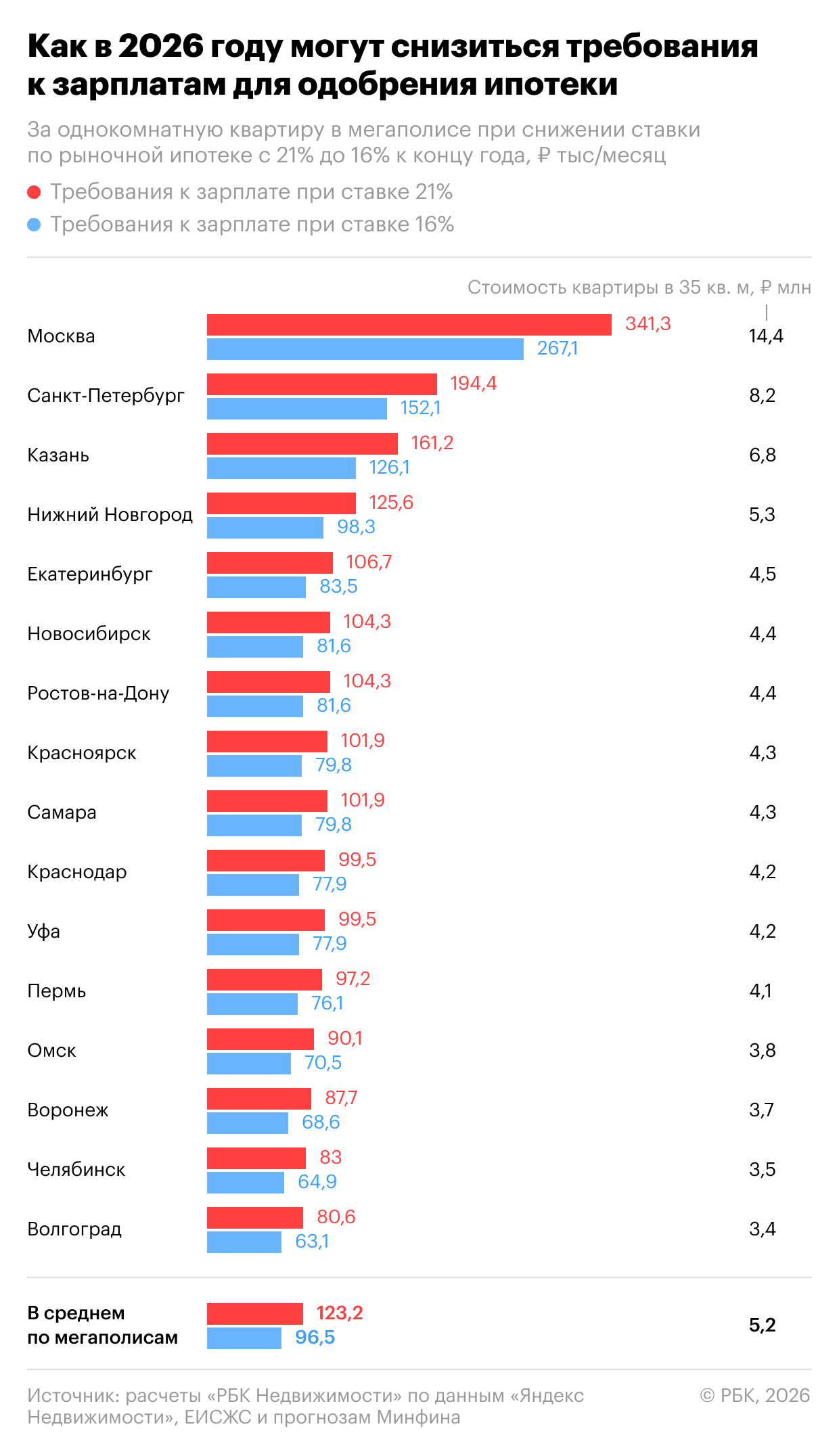

В 2026 году зарплата, необходимая для одобрения ипотечного кредита на однокомнатную квартиру на рыночных условиях, по мегаполисам в среднем может снизиться ниже психологической отметки 100 тыс. руб. Чтобы получить жилищный кредит, сейчас в среднем по российским городам-милионникам требуется зарабатывать 123,2 тыс. руб. в месяц. К концу года будет достаточно регулярных доходов в 96,5 тыс. руб. в месяц, подсчитала «РБК Недвижимость».

Как может подешеветь ипотека в 2026 году

Требования банков к заработной плате для одобрения ипотеки за год снизятся почти на четверть в том случае, если будет реализован прогноз Минфина. Согласно ему, в 2026 году ставки по рыночной ипотеке могут уменьшиться на 5 п.п. То есть опуститься с нынешних 21% до 16% годовых.

Как подсчитала «РБК Недвижимость», пока для одобрения ипотечного кредита на однокомнатную квартиру зарплата в 100 тыс. руб. и выше требуется в более чем половине российских мегаполисов — в девяти из 16. Это Москва, Санкт-Петербург, Казань, Нижний Новгород, Екатеринбург, Новосибирск, Ростов-на-Дону, Красноярск и Самара.

К концу 2026 году в этом списке могут остаться лишь три первых города:

В остальных 13 мегаполисах для одобрения ипотеки на однушку будет достаточно дохода менее 100 тыс. руб. в месяц.

Подсчеты сделаны для покупки в ипотеку однокомнатных квартир площадью 35 кв. м. Их стоимость вычислена на основе медианных цен предложений на вторичное жилье по данным «Яндекс Недвижимости». Первоначальный взнос по ипотеке принят за 20%.

Использованы следующие ставки по рыночной ипотеке:

Источник: РБК Недвижимость

В 2026 году зарплата, необходимая для одобрения ипотечного кредита на однокомнатную квартиру на рыночных условиях, по мегаполисам в среднем может снизиться ниже психологической отметки 100 тыс. руб. Чтобы получить жилищный кредит, сейчас в среднем по российским городам-милионникам требуется зарабатывать 123,2 тыс. руб. в месяц. К концу года будет достаточно регулярных доходов в 96,5 тыс. руб. в месяц, подсчитала «РБК Недвижимость».

Как может подешеветь ипотека в 2026 году

Требования банков к заработной плате для одобрения ипотеки за год снизятся почти на четверть в том случае, если будет реализован прогноз Минфина. Согласно ему, в 2026 году ставки по рыночной ипотеке могут уменьшиться на 5 п.п. То есть опуститься с нынешних 21% до 16% годовых.

Как подсчитала «РБК Недвижимость», пока для одобрения ипотечного кредита на однокомнатную квартиру зарплата в 100 тыс. руб. и выше требуется в более чем половине российских мегаполисов — в девяти из 16. Это Москва, Санкт-Петербург, Казань, Нижний Новгород, Екатеринбург, Новосибирск, Ростов-на-Дону, Красноярск и Самара.

К концу 2026 году в этом списке могут остаться лишь три первых города:

- Москва, где для одобрения ипотеки потребуется зарабатывать 267,1 тыс. руб. в месяц (против нынешних 341,3 тыс. руб.). Очень высокие требования к регулярным доходам связаны с высокими ценами на столичную недвижимость;

- Санкт-Петербург, где будет нужна зарплата в 152,1 тыс. руб. в месяц (против нынешней в 194,4 тыс. руб.);

- Казань, где понадобятся регулярные доходы в 126,1 тыс. руб. в месяц (против нынешних 161,2 тыс. руб.).

В остальных 13 мегаполисах для одобрения ипотеки на однушку будет достаточно дохода менее 100 тыс. руб. в месяц.

- 80–100 тыс. руб. хватит в четырех миллиониках: Нижнем Новгороде, Екатеринбурге, Новосибирске и Ростове-на-Дону.

- 70–80 тыс. руб. — в шести мегаполисах: Красноярске, Самаре, Краснодаре, Уфе, Перми и Омске.

- 68,6 тыс. руб. — в Воронеже, где пока для покупки жилья в кредит нужно получать не менее 87,7 тыс. руб. в месяц;

- 64,9 тыс. руб. — в Челябинске (против нынешних 83 тыс. руб.);

- 63,1 тыс. руб. — в Волгограде (против текущих 80,6 тыс. руб.).

Подсчеты сделаны для покупки в ипотеку однокомнатных квартир площадью 35 кв. м. Их стоимость вычислена на основе медианных цен предложений на вторичное жилье по данным «Яндекс Недвижимости». Первоначальный взнос по ипотеке принят за 20%.

Использованы следующие ставки по рыночной ипотеке:

- 21% — на начало 2026 года (по данным Единой информационной системы жилищного строительства (ЕИСЖС));

- 16% — в конце 2026 года (по прогнозу Минфина).

Источник: РБК Недвижимость

Читайте также

Неравенство доходов: стоит ли с ним бороться?

В свежем социально-экономическом обзоре Росстата есть много интересных цифр по итогам 2025 года

ВТБ помог почти 180 тысячам пассажиров купить билеты на распроданные поезда с помощью нового сервиса

Внедрение цифровых сервисов постепенно меняет архитектуру транспортной отрасли

Солид Банк обновил условия карт Солидная карта и ДетКа

Со 2 марта Солид Банк обновил условия по картам: ТП «Солидная карта» и ТП «Детская»

ВТБ: продажи кредитов наличными на рынке в феврале выросли в 1,4 раза

По оценкам ВТБ, в феврале объем выдачи кредитов наличными россиянам достиг 314 млрд рубле

Клиентские службы Соцфонда по краю проведут «День единого пособия»

19 марта 2026 года с 8.00 до 17.00 в клиентских службах Отделения Социального фонда России по Красноярскому краю пройдет «День единого пособия»

Объем платежей через банки маркетплейсов в 2025 году вырос до 9,8 трлн рублей

Их доля на рынке интернет-эквайринга приблизилась к 50%, а число активных клиентов растет в три раза быстрее, чем у обычных банков

В России просроченная задолженность по кредитным картам выросла на четверть

РИА Новости: в РФ просроченная задолженность по кредиткам выросла на четверть

Доля молодежи среди россиян-банкротов значительно выросла

Из-за отсутствия собственности психологический барьер для банкротсва у молодежи ниже, чем у россиян старшего возраста

Что будет с ключевой ставкой на заседании ЦБ в марте: мнения экспертов

Эксперты РБК предсказали снижение ключевой ставки ЦБ на заседании 20 марта

Выдачи ипотеки в России упали на треть после изменения условий для льгот

В феврале российские банки оформили на 20% меньше ипотечных кредитов, а объем ссуд сократился на 31%