Банк России ужесточает требования к банкам по потребительским кредитам

Принимая решение по надбавкам к коэффициентам риска, совет директоров ЦБ исходил из следующего.

В условиях динамичного восстановления российской экономики, указывает регулятор, сохраняется тенденция к ускоренному росту задолженности в сегменте необеспеченного потребительского кредитования. По сравнению с апрелем 2021 года, когда Банк России принял решение о возвращении с 1 июля 2021 года макропруденциальных надбавок к допандемическому уровню, динамика кредитования заметно ускорилась: в мае задолженность граждан по необеспеченным кредитам увеличилась на 2,2%, в июне — на 2%. Опережающий индикатор кредитной активности — приведенные к годовому выражению темпы роста ссудной задолженности за последние три месяца — составил 22,5% на 1 июля 2021 года. Наибольшие темпы роста задолженности (более 30% год к году) наблюдаются у крупных универсальных банков, активно наращивающих потребительское кредитование для диверсификации своего бизнеса. Ряд розничных банков также демонстрируют высокую кредитную активность.

«Данные за II квартал 2021 года показывают, что ускоренные темпы роста кредитования сопровождаются ослаблением стандартов кредитования: ростом показателя долговой нагрузки заемщиков (ПДН), увеличением доли долгосрочных необеспеченных кредитов (свыше пяти лет) и смягчением банками иных составляющих кредитной политики», — поясняет регулятор.

Среднее значение ПДН по потребительским кредитам, предоставленным во II квартале текущего года, достигло высокого уровня — 61,1%, увеличившись на 0,4 п. п. по сравнению с I кварталом 2021 года и на 1,8 п. п. по сравнению с I кварталом 2020 года. При этом доля кредитов с ПДН выше 80% в выдачах II квартала 2021 года составила 30,3%, увеличившись на 0,6 п. п. относительно I квартала 2021 года и на 3,6 п. п. относительно I квартала 2020 года.

В крупнейшем сегменте необеспеченного потребительского кредитования — кредиты наличными — удлиняются сроки кредитования: доля предоставленных банками в I квартале 2021 года кредитов на срок более пяти лет составила 18%, увеличившись на 3 п. п. по сравнению с предыдущим периодом. В I квартале 2020 года доля таких кредитов составляла 12%. Увеличение сроков позволяет ограничить ежемесячную платежную нагрузку на заемщика, но при этом приводит к большей величине выплат в течение всего срока кредитования. Исторические данные банков по качеству кредитов указывают на то, что необеспеченные потребительские кредиты с длительным сроком характеризуются существенно более высокими показателями дефолтности.

«Ускоренный рост необеспеченного потребительского кредитования, не поддерживаемый соразмерным повышением доходов населения и притоком новых заемщиков, в сочетании со снижением стандартов кредитования приводит к накоплению банками рисков, а также к увеличению долговой нагрузки населения», — подчеркивается в сообщении.

Таким образом, резюмирует регулятор, «в целях снижения стимулов банков к наращиванию рискованного кредитования и ограничения роста долговой нагрузки населения необходимо ужесточение макропруденциальных мер — повышение надбавок к коэффициентам риска по кредитам с высоким значением полной стоимости кредита (ПСК) и кредитам, предоставляемым заемщикам с высокой долговой нагрузкой».

Повышенные надбавки делают соответствующее кредитование менее рентабельным для кредитных организаций относительно прочих видов кредитования, поясняет ЦБ. При калибровке надбавок и оценке регуляторного эффекта на кредитные организации учитывается ожидаемое изменение структуры кредитования за счет роста ПСК, вызванного повышением ключевой ставки.

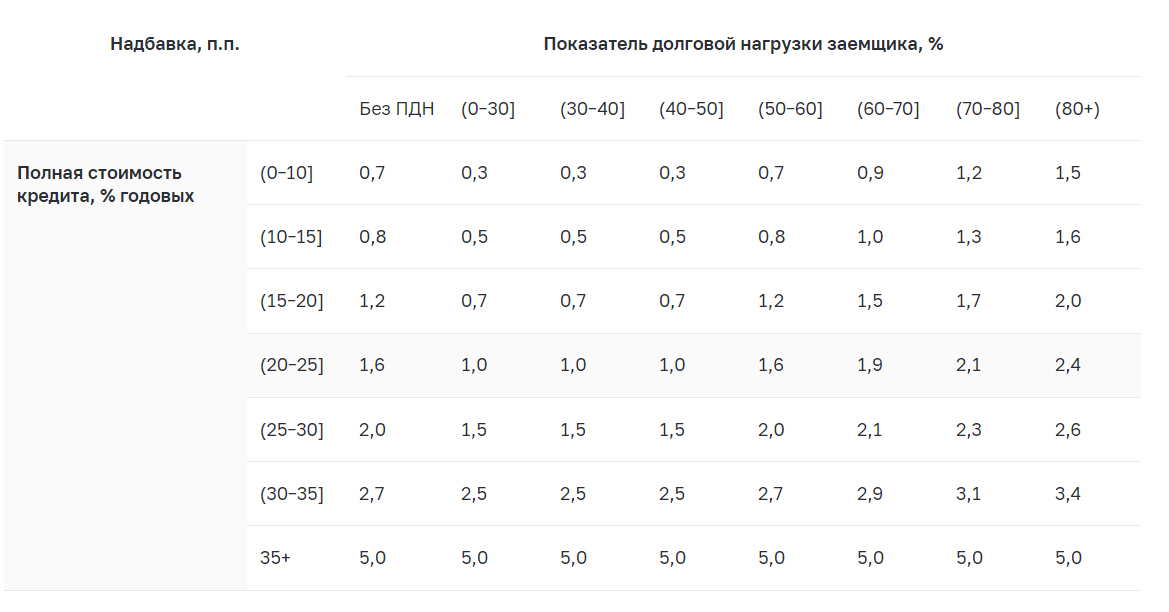

Надбавки к коэффициентам риска по необеспеченным потребительским кредитам в рублях, предоставленным с 1 октября 2021 года

Надбавки к коэффициентам риска по необеспеченным потребительским кредитам в рублях, предоставленным с 1 июля по 30 сентября 2021 года

Читайте также

Число клиентов ВТБ в MAX выросло на 41% с начала года

Банк «Левобережный» запустил программу льготного кредитования для МСП

ВТБ отчитался о прибыли за первые два месяца 2026 года

Дальневосточный банк вошел в число лидеров рейтингов лучших ипотечных программ

ВТБ: курс рубля в 2026 году может оказаться крепче, чем ожидалось

Выгодная тройка: самые прибыльные краткосрочные рублевые вклады, март 2026