Трехкратная разница: насколько аренда жилья в мегаполисах дешевле ипотеки

В Казани и Москве сейчас особенно выгодно снимать квартиру, нежели обслуживать взятый на ее покупку кредит. В этих городах средний платеж по ипотеке больше средней ставки арендной платы в 3,1 раза

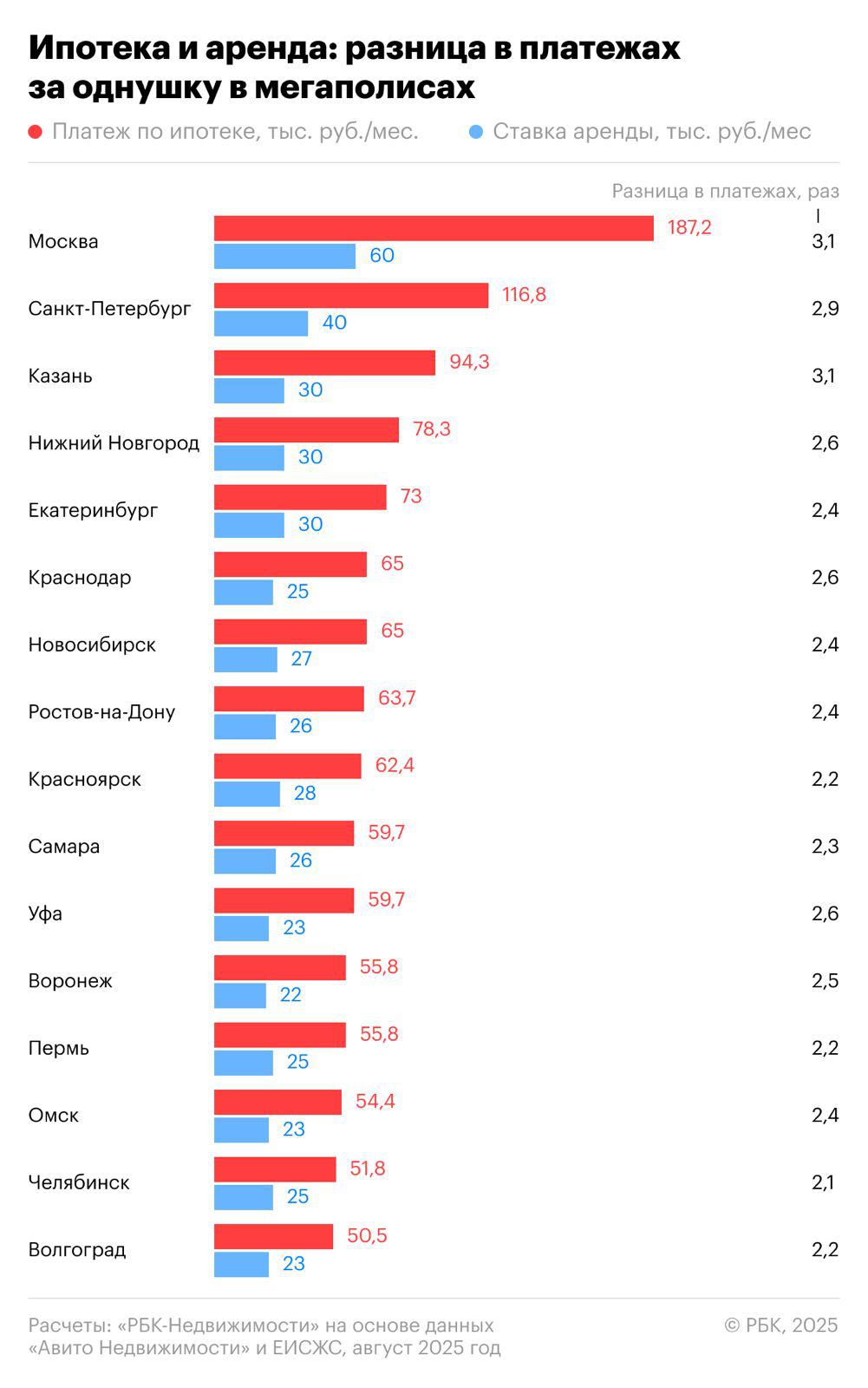

Аренда жилья на конец лета выгоднее ипотеки во всех городах-миллионниках. Средняя ставка арендной платы за однокомнатную квартиру в 2,1–3,1 раза ниже месячного платежа по ипотечному кредиту за такое же жилье, рассчитала редакция «РБК Недвижимости».

В Москве платеж по ипотеке за однокомнатную квартиру стоимостью 14,1 млн руб. составит 187,2 тыс. руб. в месяц, в то время как ставка аренды однушки — 60 тыс. руб.

В Казани снять однушку в среднем в месяц можно за 30 тыс. руб., а оплата кредита будет обходиться в месяц в 94,3 тыс. руб. за однокомнатную квартиру средней стоимостью 7,1 млн руб.

Одна из самых высоких разниц в платежах между арендой и ипотекой и в Санкт-Петербурге — в 2,9 раза. Снять однокомнатную квартиру здесь можно в среднем за 40 тыс. руб., а платить по кредиту за однушку средней стоимостью 8,8 млн руб. нужно будет 116,8 тыс. руб. в месяц.

Как считали

Для расчетов «РБК Недвижимость» взяла стоимость однокомнатной квартиры на вторичном рынке по городам-миллионникам и среднюю ежемесячную ставку долгосрочной аренды такой квартиры. Были использованы данные, предоставленные аналитиками «Авито Недвижимости».

На основе средней цены однушки с помощью ипотечного калькулятора был рассчитан платеж по ипотеке. Для этого был взят первый взнос — 30%, срок кредита — 20 лет и средняя ставка по ипотеке на готовое жилье на конец августа — 22,5% (по данным Единой информационной системы жилищного строительства, ЕИСЖС). После этого платеж по ипотеке сравнили со средней арендной ставкой. Данные взяты на конец августа.

Константин Каменев, руководитель категории долгосрочной аренды «Авито Недвижимости»:

В 2,2 раза снимать однокомнатную квартиру выгоднее, чем платить по кредиту за жилье, в:

Год назад ситуация с арендой и ипотекой была примерно такой же, как и сейчас. Это связано с тем, что уровень ипотечных ставок сейчас почти сопоставим с прошлогодними — на конец августа 2024 года средняя ставка по ипотеке, по данным ЕИСЖС, была на уровне 21%. При этом ставки аренды за год сильно не менялись, за исключением сезонных колебаний.

Так, в сентябре прошлого года ипотека в мегаполисах была в 2,3 раза дороже аренды. Причем самый высокий разрыв тогда, как и сейчас, был зафиксирован в Казани — ипотека была в 2,9 раза дороже аренды. В Москве снимать квартиру было в 2,5 раза выгоднее, чем платить кредит.

Источник: РБК Недвижимость

Аренда жилья на конец лета выгоднее ипотеки во всех городах-миллионниках. Средняя ставка арендной платы за однокомнатную квартиру в 2,1–3,1 раза ниже месячного платежа по ипотечному кредиту за такое же жилье, рассчитала редакция «РБК Недвижимости».

Где самая выгодная аренда относительно ипотеки

Выгоднее всего среди мегаполисов сейчас снимать квартиру в Казани и Москве. Здесь месячный платеж по ипотеке в среднем в 3,1 раза больше платы за аренду.В Москве платеж по ипотеке за однокомнатную квартиру стоимостью 14,1 млн руб. составит 187,2 тыс. руб. в месяц, в то время как ставка аренды однушки — 60 тыс. руб.

В Казани снять однушку в среднем в месяц можно за 30 тыс. руб., а оплата кредита будет обходиться в месяц в 94,3 тыс. руб. за однокомнатную квартиру средней стоимостью 7,1 млн руб.

Одна из самых высоких разниц в платежах между арендой и ипотекой и в Санкт-Петербурге — в 2,9 раза. Снять однокомнатную квартиру здесь можно в среднем за 40 тыс. руб., а платить по кредиту за однушку средней стоимостью 8,8 млн руб. нужно будет 116,8 тыс. руб. в месяц.

Как считали

Для расчетов «РБК Недвижимость» взяла стоимость однокомнатной квартиры на вторичном рынке по городам-миллионникам и среднюю ежемесячную ставку долгосрочной аренды такой квартиры. Были использованы данные, предоставленные аналитиками «Авито Недвижимости».

На основе средней цены однушки с помощью ипотечного калькулятора был рассчитан платеж по ипотеке. Для этого был взят первый взнос — 30%, срок кредита — 20 лет и средняя ставка по ипотеке на готовое жилье на конец августа — 22,5% (по данным Единой информационной системы жилищного строительства, ЕИСЖС). После этого платеж по ипотеке сравнили со средней арендной ставкой. Данные взяты на конец августа.

Константин Каменев, руководитель категории долгосрочной аренды «Авито Недвижимости»:

В условиях текущих рыночных ставок долгосрочная аренда квартиры остается для многих приоритетным способом решения жилищного вопроса. При этом сдача недвижимости в аренду помогает собственникам частично или полностью покрывать ипотечные платежи, что делает этот инструмент привлекательным и для инвесторов. Таким образом, оба сценария — и аренда, и покупка с ипотекой — сохраняют свою актуальность, но работают для разных целей и горизонтов планирования.

Мегаполисы с минимальной разницей

Самая низкая разница между оплатой ипотеки и аренды среди мегаполисов зафиксирована в Челябинске. Здесь снять однокомнатную квартиру можно за 25 тыс. руб. в месяц, а платить по кредиту за такую квартиру нужно около 51,8 тыс. руб. То есть в 2,1 раза больше.В 2,2 раза снимать однокомнатную квартиру выгоднее, чем платить по кредиту за жилье, в:

- Волгограде, где аренда квартиры стоит 23 тыс. руб. в месяц, а ежемесячный ипотечный платеж за нее составляет 50,5 тыс. руб.;

- Красноярске, где аренда квартиры стоит 28 тыс. руб., а ежемесячный ипотечный платеж составляет 62,4 тыс. руб. в месяц;

- Перми, где аренда квартиры стоит 25 тыс. руб. в месяц, а ежемесячный ипотечный платеж составляет 55,8 ты. руб.

Год назад ситуация с арендой и ипотекой была примерно такой же, как и сейчас. Это связано с тем, что уровень ипотечных ставок сейчас почти сопоставим с прошлогодними — на конец августа 2024 года средняя ставка по ипотеке, по данным ЕИСЖС, была на уровне 21%. При этом ставки аренды за год сильно не менялись, за исключением сезонных колебаний.

Так, в сентябре прошлого года ипотека в мегаполисах была в 2,3 раза дороже аренды. Причем самый высокий разрыв тогда, как и сейчас, был зафиксирован в Казани — ипотека была в 2,9 раза дороже аренды. В Москве снимать квартиру было в 2,5 раза выгоднее, чем платить кредит.

Источник: РБК Недвижимость

Читайте также

ВТБ и ПАО «Газпром» договорились о расширении сотрудничества

На Петербургском международном газовом форуме – 2025 банк ВТБ и ПАО «Газпром» заключили меморандум о сотрудничестве

ВТБ прогнозирует увеличение эффективности ИТ-разработчиков на 10% благодаря цифровым советникам

ВТБ ожидает, что внедрение цифровых советников повысит эффективность работы ИТ-специалистов банка на 10% к 2026 году

Банковское обслуживание и дизайн карт создают с учетом молодежных трендов

ВТБ представил результаты исследования, согласно которым молодые люди при выборе банковского обслуживания ориентируются на удобство мобильных приложений

Интеграция «Открытия», «Почта банка» и РНКБ перезагрузила почтовую систему ВТБ

Интеграция банков «Открытие», РНКБ и «Почта Банк» увеличила объем данных почтовых систем ВТБ на 18%

Выгодная тройка: самые доходные рублевые вклады на год, октябрь 2025

Рассмотрим годовые вклады суммой в миллион рублей с условием оформления в отделениях банков Красноярска

ВТБ и Альфа-Банк расширят пилот по открытому банкингу до 1,5 млн клиентов

Клиенты ВТБ и Альфа-Банка могут управлять своими счетами одновременно в приложениях двух банков

Минфин предлагает ввести повышенную страховку для детских ПДС до ₽4 млн

Минфин предлагает ввести повышенную страховку для детских ПДС до ₽4 млн

МФО рискуют потерять 80% клиентов из-за обязательной биометрии

Аудитория микрофинансовых организаций в пять раз превышает число пользователей ЕБС

Средний размер пенсий в РФ упал до минимального уровня за 17 лет

Выплаты пожилым составили лишь 23,7% от средней зарплаты по стране в июле

Банк России может снизить ключевую ставку ещё один раз в этом году

«пространство для снижения ключевой ставки остаётся»