Эксперты оценили темпы отзыва лицензий на фоне борьбы ЦБ с онлайн-казино

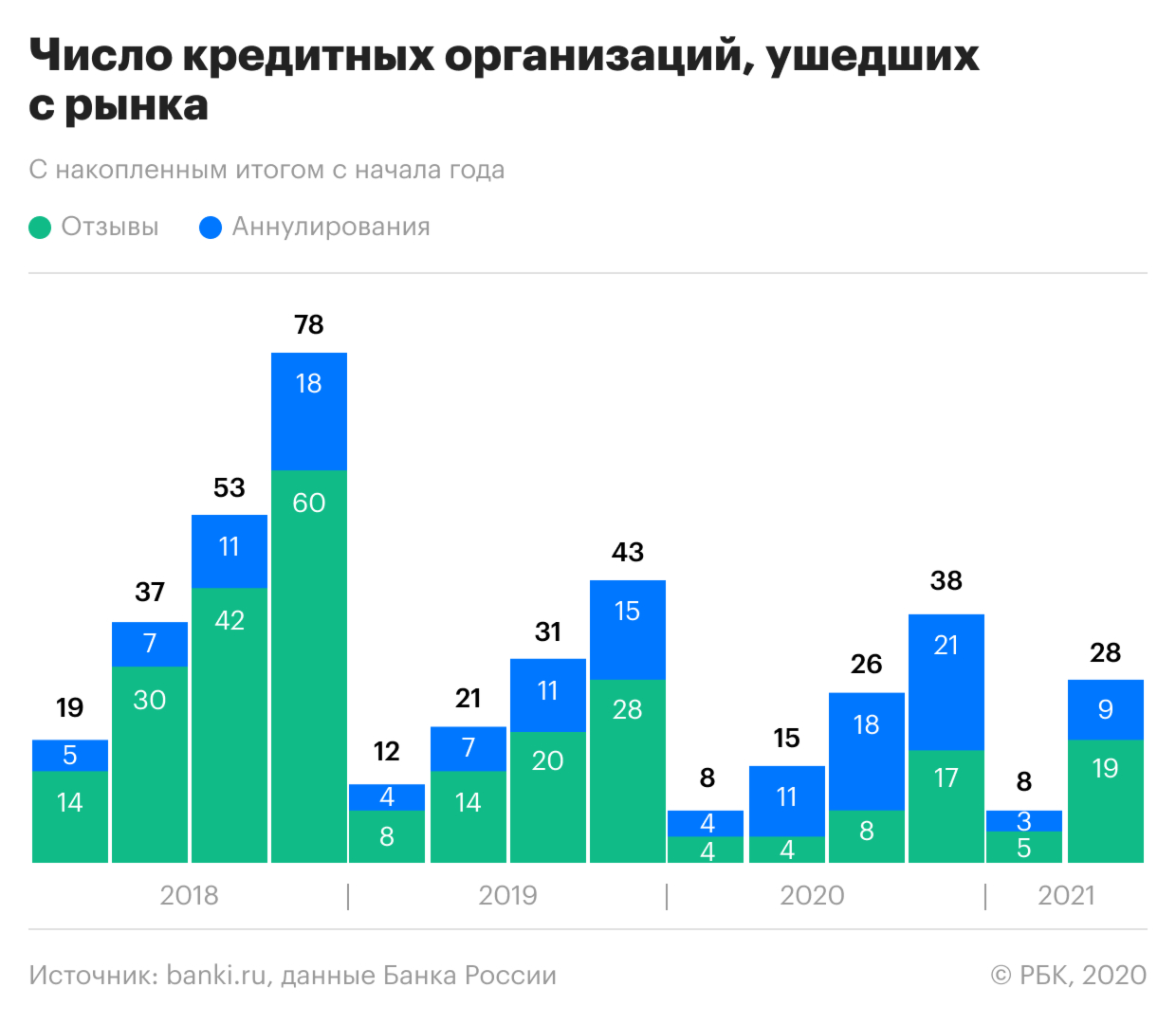

В первой половине 2021 года рынок покинули 28 кредитных организаций — на 87% больше, чем годом ранее, подсчитали в «Эксперт РА». Прогноз по числу дефолтов на ближайший год почти не изменился: остаться без лицензии могут 30 банков

Темпы консолидации банковского сектора и ухода игроков с рынка значительно ускорились во втором квартале 2021 года, следует из обзора рейтингового агентства «Эксперт РА» (есть у РБК). В апреле—июне Банк России принудительно отозвал или аннулировал лицензии по запросу у 20 кредитных организаций — в 2,5 раза больше, чем в первом квартале этого года. В целом за шесть месяцев по разным причинам рынок покинули 28 игроков. Для сравнения: за весь пандемийный 2020 год работать перестали 38 банковских и небанковских кредитных организаций.

Специфика 2021 года в том, что основная часть уходов с рынка произошла из-за отзыва лицензий по регуляторным основаниям, отмечает управляющий директор отдела валидации «Эксперт РА» Юрий Беликов: «Это вовлеченность в проведение сомнительных операций. И в рамках этой классификации новый сегмент — это кредитные организации, преимущественно небанковские, которые обслуживают азартные игры, ставки, расчетно-кассовое обслуживание букмекерских контор, зачастую не зарегистрированных в соответствии с законодательством. Это частный случай, он уточняется в пресс-релизах Банка России, причем именно такой детализации вовлеченности в проведении сомнительных операций раньше не было».

Во время первой волны пандемии в России ЦБ брал паузу по расчистке банковского сектора — во втором квартале 2020 года регулятор приостановил выездные проверки банков, но вернулся к ним уже в июле. В «Эксперт РА» ожидали, что после затишья частота ухода игроков с рынка ускорится. По словам Беликова, так и произошло: процессы по консолидации сектора уже вернулись к допандемийным темпам.

Как ЦБ боролся с сотрудничеством банков с онлайн-казино

В конце 2020 года Банк России запретил группе QIWI и платежному сервису «ЮМани» переводить деньги клиентов в адрес иностранных интернет-магазинов. Предписания, действовавшие до июня 2021 года, могли быть связаны с желанием ЦБ пресечь незаконные переводы в пользу онлайн-казино, рассказывали РБК участники рынка. В 2021 году регулятор в релизах об отзывах лицензий стал прямо сообщать о причастности некоторых игроков к расчетам с нелегальными игровыми площадками. Согласно позиции ЦБ к работе с незаконными онлайн-казино, в частности, были причастны РФИ Банк и банк «Современные стандарты бизнеса», а также четыре небанковские кредитные организации — «Нарат», «Сетевая расчетная палата», РИБ, Красноярский краевой расчетный центр.

Причины вывода неустойчивых банков не изменятся, как и фокус ЦБ на операциях с онлайн-казино, считает Юрий Беликов. «На рынке, особенно в Москве, пока еще сохраняется существенное количество кредитных организаций, преимущественно мелких, у которых есть потенциальные признаки проведения сомнительных операций, в том числе связанных с азартными играми, и признаки низкого качества активов. Среди них есть как банки, так и небанковские кредитные организации», — поясняет аналитик.

«Тема сомнительных операций, связанных с гэмблингом, в спектре внимания Банка России находится уже немалое время, можно предположить, что в этом направлении основная работа проведена», — говорит директор группы рейтингов финансовых институтов АКРА Михаил Полухин.

Очевидно, что число таких банков ограниченно — вряд ли Банк России будет отбирать лицензии именно по этому критерию, соглашается старший управляющий директор рейтингового агентства НКР Александр Проклов. Он также не ожидает ускорения отзывов лицензий в этом году. «И без того темпы ухода кредитных организаций с рынка достаточно существенны, а «пропускная способность» Банка России в этом отношении также имеет свои пределы», — поясняет он.

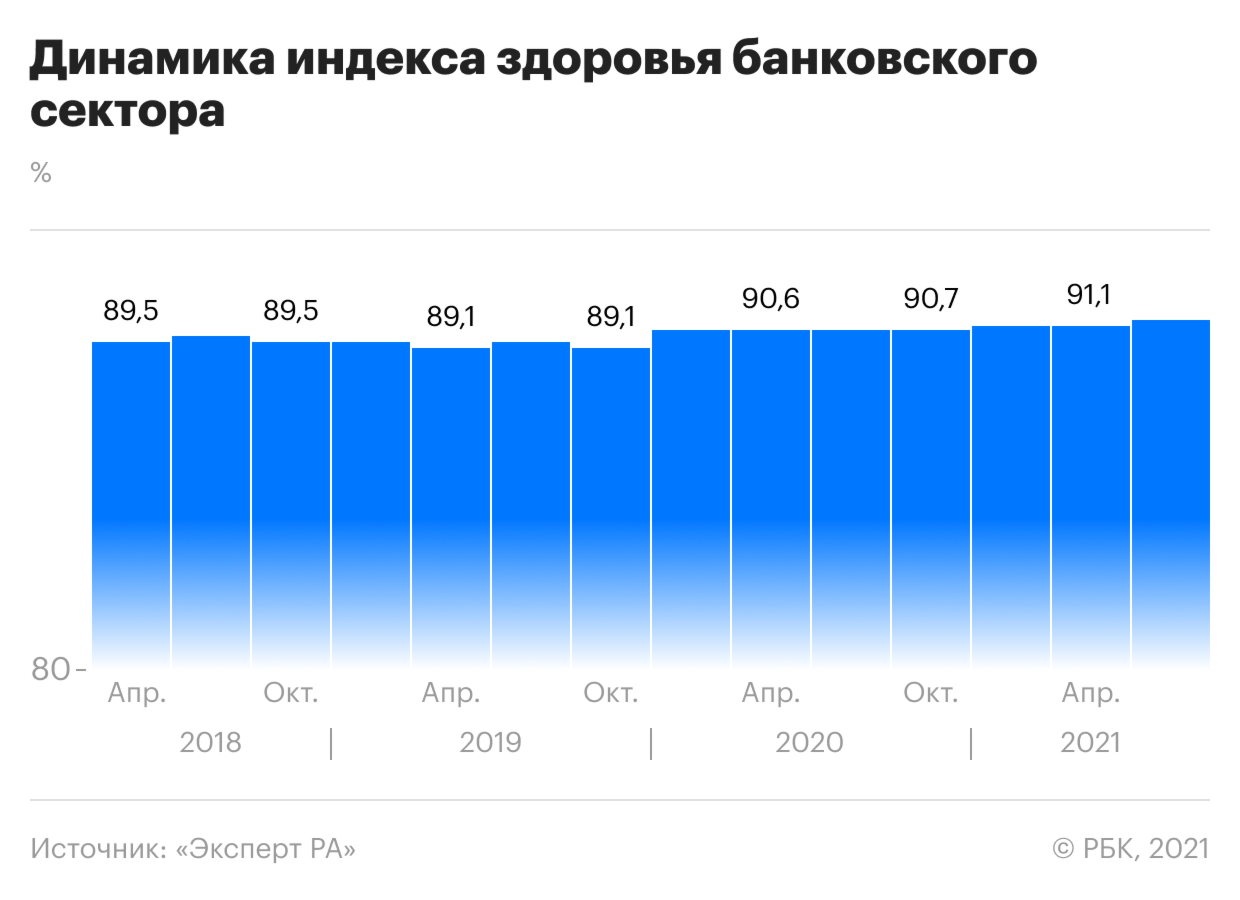

«Динамика индекса медленная, но положительная, — Юрий говорит Беликов. — Показатель достиг исторического максимума, и это, конечно, результат постепенной консолидации сектора. По мере ускорения темпов консолидации сектора рост индекса также может ускориться, но его ограничивает текущая операционная среда».

В «Эксперт РА» выделяют пять факторов, которые могут негативно отразиться на устойчивости банков.

Для банков из зоны риска никаких новых вводных нет, продолжает Беликов: «Если условный небольшой банк на протяжении многих лет не смог построить конкурентную бизнес-модель, обеспечить себя устойчивыми источниками доходов, допускал вовлечение в сомнительные операции или вывод активов, то за прошедшие один-два года его проблемы только усугубились. Речь идет о том, что хронически неэффективные банки с течением времени теряют все больше капитала, состояние их ликвидности ухудшается и они становятся более явными претендентами на то, чтобы покинуть рынок».

Общеэкономические причины однозначно будут складываться не в пользу малых банков, утверждает старший кредитный эксперт Moody’s Ольга Ульянова. По ее словам, угрозу для участников рынка будет представлять ужесточение конкуренции: в этих условиях небольшим игрокам «все труднее сохранить клиентуру, привлечь фондирование по достаточно низким ставкам, оставаться прибыльными и операционно эффективными».

Темпы консолидации банковского сектора и ухода игроков с рынка значительно ускорились во втором квартале 2021 года, следует из обзора рейтингового агентства «Эксперт РА» (есть у РБК). В апреле—июне Банк России принудительно отозвал или аннулировал лицензии по запросу у 20 кредитных организаций — в 2,5 раза больше, чем в первом квартале этого года. В целом за шесть месяцев по разным причинам рынок покинули 28 игроков. Для сравнения: за весь пандемийный 2020 год работать перестали 38 банковских и небанковских кредитных организаций.

Специфика 2021 года в том, что основная часть уходов с рынка произошла из-за отзыва лицензий по регуляторным основаниям, отмечает управляющий директор отдела валидации «Эксперт РА» Юрий Беликов: «Это вовлеченность в проведение сомнительных операций. И в рамках этой классификации новый сегмент — это кредитные организации, преимущественно небанковские, которые обслуживают азартные игры, ставки, расчетно-кассовое обслуживание букмекерских контор, зачастую не зарегистрированных в соответствии с законодательством. Это частный случай, он уточняется в пресс-релизах Банка России, причем именно такой детализации вовлеченности в проведении сомнительных операций раньше не было».

Во время первой волны пандемии в России ЦБ брал паузу по расчистке банковского сектора — во втором квартале 2020 года регулятор приостановил выездные проверки банков, но вернулся к ним уже в июле. В «Эксперт РА» ожидали, что после затишья частота ухода игроков с рынка ускорится. По словам Беликова, так и произошло: процессы по консолидации сектора уже вернулись к допандемийным темпам.

Как ЦБ боролся с сотрудничеством банков с онлайн-казино

В конце 2020 года Банк России запретил группе QIWI и платежному сервису «ЮМани» переводить деньги клиентов в адрес иностранных интернет-магазинов. Предписания, действовавшие до июня 2021 года, могли быть связаны с желанием ЦБ пресечь незаконные переводы в пользу онлайн-казино, рассказывали РБК участники рынка. В 2021 году регулятор в релизах об отзывах лицензий стал прямо сообщать о причастности некоторых игроков к расчетам с нелегальными игровыми площадками. Согласно позиции ЦБ к работе с незаконными онлайн-казино, в частности, были причастны РФИ Банк и банк «Современные стандарты бизнеса», а также четыре небанковские кредитные организации — «Нарат», «Сетевая расчетная палата», РИБ, Красноярский краевой расчетный центр.

Продолжится ли отзыв лицензий

По прогнозу «Эксперт РА», в ближайшие 12 месяцев «в зоне повышенного риска прекращения деятельности» будут находиться до 30 банков. Это 8,7% действующих участников рынка (в расчеты вошли 343 кредитные организации). Список «уязвимых» игроков не раскрывается, как и возможные причины ухода — отзыв лицензии, ее добровольная сдача или присоединение к другому банку. На 1 апреля в зону повышенного риска в «Эксперт РА» относили до 32 банков, а в начале года — 33.Причины вывода неустойчивых банков не изменятся, как и фокус ЦБ на операциях с онлайн-казино, считает Юрий Беликов. «На рынке, особенно в Москве, пока еще сохраняется существенное количество кредитных организаций, преимущественно мелких, у которых есть потенциальные признаки проведения сомнительных операций, в том числе связанных с азартными играми, и признаки низкого качества активов. Среди них есть как банки, так и небанковские кредитные организации», — поясняет аналитик.

«Тема сомнительных операций, связанных с гэмблингом, в спектре внимания Банка России находится уже немалое время, можно предположить, что в этом направлении основная работа проведена», — говорит директор группы рейтингов финансовых институтов АКРА Михаил Полухин.

Очевидно, что число таких банков ограниченно — вряд ли Банк России будет отбирать лицензии именно по этому критерию, соглашается старший управляющий директор рейтингового агентства НКР Александр Проклов. Он также не ожидает ускорения отзывов лицензий в этом году. «И без того темпы ухода кредитных организаций с рынка достаточно существенны, а «пропускная способность» Банка России в этом отношении также имеет свои пределы», — поясняет он.

Какие риски сохраняются

На 1 июля индекс здоровья банковского сектора от «Эксперт РА» достиг 91,3% — его значение соответствует тому, какая доля действующих игроков продолжит работать на горизонте 12 месяцев. С начала года индекс прибавил 0,3 процентного пункта.«Динамика индекса медленная, но положительная, — Юрий говорит Беликов. — Показатель достиг исторического максимума, и это, конечно, результат постепенной консолидации сектора. По мере ускорения темпов консолидации сектора рост индекса также может ускориться, но его ограничивает текущая операционная среда».

В «Эксперт РА» выделяют пять факторов, которые могут негативно отразиться на устойчивости банков.

- Отложенный стресс по корпоративным кредитам. Речь идет о ссудах крупным заемщикам, которые попали под реструктуризацию в период пандемии. ЦБ допускал, что в ближайшие годы банкам придется фиксировать новые убытки по таким кредитам. Сектор имеет достаточно капитала для покрытия возможных потерь, но необходимость его поддержания ограничивает инвестиции в доходные активы, говорится в обзоре агентства.

- Обесценение части потребительских кредитов, выданных во время ускорения рынка в 2020–2021 годах. В Банке России ранее заявляли, что ситуация в рознице имеет признаки пузыря.

- Рост стоимости фондирования — привлечения средств банками, в том числе у населения. В «Эксперт РА» это связывают с повышением ключевой ставки ЦБ — регулятор ужесточает денежно-кредитную политику с марта и уже поднял ставку до 6,50%.

- Охлаждение в ипотеке и потребкредитовании. Как отмечают аналитики, это замедлит рост процентных доходов банков и может негативно отразиться на процентной марже и прибыли.

- Рост расходов банков на обеспечение деятельности. В агентстве ожидают увеличения издержек банков после завершения активной фазы пандемии.

Для банков из зоны риска никаких новых вводных нет, продолжает Беликов: «Если условный небольшой банк на протяжении многих лет не смог построить конкурентную бизнес-модель, обеспечить себя устойчивыми источниками доходов, допускал вовлечение в сомнительные операции или вывод активов, то за прошедшие один-два года его проблемы только усугубились. Речь идет о том, что хронически неэффективные банки с течением времени теряют все больше капитала, состояние их ликвидности ухудшается и они становятся более явными претендентами на то, чтобы покинуть рынок».

Общеэкономические причины однозначно будут складываться не в пользу малых банков, утверждает старший кредитный эксперт Moody’s Ольга Ульянова. По ее словам, угрозу для участников рынка будет представлять ужесточение конкуренции: в этих условиях небольшим игрокам «все труднее сохранить клиентуру, привлечь фондирование по достаточно низким ставкам, оставаться прибыльными и операционно эффективными».

Читайте также

ВТБ обновил мобильный банк

ВТБ полностью обновил мобильное приложение с акцентом на удобство и рост финансовых возможностей для клиентов

Что такое социальный контракт?

Как самозанятому получить 350 000 рублей от государства по соцконтракту в 2026 году

АТБ запускает вклады в юанях

С 1 апреля 2026 Азиатско-Тихоокеанский банк возвращает в линейку сберегательных продуктов вклады в китайских юанях

ВТБ выяснил, кто переходит на автоУСН в 2026 году

ВТБ проанализировал состав клиентов малого бизнеса, перешедших на автоматизированную упрощенную систему налогообложения (автоУСН) в 2026 году

CДМ-Банк участвует в акции «Монетная неделя»

CДМ-Банк участвует в акции «Монетная неделя», организованной Банком России

Россельхозбанк увеличил финансовую поддержку К(Ф)Х на 2,5 млрд за год

За 2025 год Россельхозбанк предоставил крестьянским (фермерским) хозяйствам 36,8 млрд рублей

Дальневосточный банк вошел в список 100 надежных банков Forbes

Дальневосточный банк вошел в рейтинг «100 надежных банков России» Forbes 2026 года

ВТБ: 94% россиян определили для себя «банк первого выбора»

Результаты опроса ВТБ показали, что у абсолютного большинства россиян (94%) есть банк, где они совершают практически все финансовые операции

В СДМ-Банке доступны слитки 999 пробы весом от 1 до 100 грамм

В СДМ-Банке всегда доступны для приобретения золотые слитки 999 пробы весом от 1 до 100 грамм

Рынок лизинга в России возвращается к росту после спада

По прогнозу агентства Эксперт РА, объем нового бизнеса на лизинговом рынке России в 2026 году увеличится на 15–20%