Доступность жилья в ипотеку снизилась в 1,6 раза за пять лет

Оценивать доступность жилья по доле ежемесячного ипотечного платежа от размера зарплаты теперь не корректно из-за широкой распространенности льготных программ. Более объективный показатель — время накопления на 1-й взнос

За последние пять лет доля зарплаты, которую тратят ипотечные заемщики на погашение ипотечного кредита на новостройку, снизилась на 20 п.п. Но, несмотря на это, первичное жилье для россиян стало менее доступным. Это следует из исследования «(Не) доступность жилья», которое «РБК Недвижимости» предоставили аналитики компании «Эйлер Аналитические технологии».

Однако такое снижение — лишь следствие широкой распространенности льготных ипотечных программ — семейной ипотеки и прочих ныне действующих программ с господдержкой, которых пять лет назад в таком масштабе еще не было. «В 2025 году ипотечный сегмент на 90% формировался льготными программами», — поясняют аналитики.

Ставки по льготным программам значительно ниже, чем по кредитам на рыночных условиях. При этом сама льготная ипотека берется на максимально длинный срок, что отражается в снижении размера регулярного платежа. «Это искажает меру доступности, измеряемую как долю платежа от зарплаты», — говорится в исследовании.

По их подсчетам, за последние пять лет период накопления на первоначальный взнос даже для семей с детьми увеличился в 1,6 раза. Он вырос с 4,4 года в 2020 году до семи лет в 2025 году, если откладывать на будущее ипотечное жилье половину заработной платы.

Фото: «Эйлер Аналитические технологии»

Как считали

Для подсчетов использовались данные, применимые для семей с детьми:

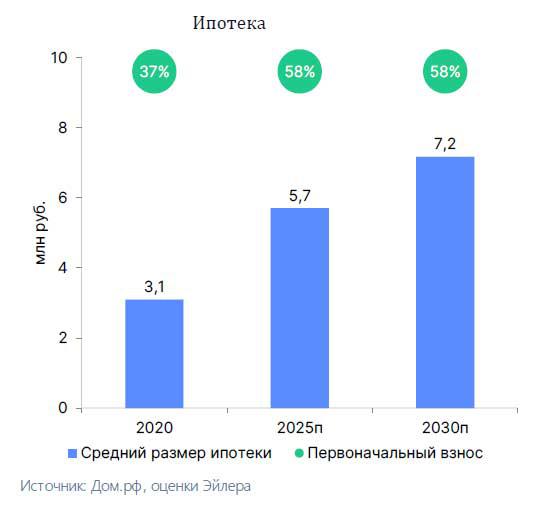

При этом для многих россиян период накопления на первоначальный взнос по ипотеке гораздо больше расчетного показателя. Причина в том, что сам взнос намного больше 20%. По оценкам «Эйлер Аналитические технологии», в среднем по всем выданным ипотечным кредитам (как льготным, так и на рыночных условиях) первоначальный взнос в 2025 году составлял 58%. За пять лет он вырос на 21 п.п. — с 37% в 2020 году.

Фото: «Эйлер Аналитические технологии»

«Такая динамика позволит лишь частично улучшить доступность жилья, в первую очередь — за счет расширения ипотечных сделок», — поясняют аналитики.

Согласно их прогнозу:

Источник: РБК Недвижимость

За последние пять лет доля зарплаты, которую тратят ипотечные заемщики на погашение ипотечного кредита на новостройку, снизилась на 20 п.п. Но, несмотря на это, первичное жилье для россиян стало менее доступным. Это следует из исследования «(Не) доступность жилья», которое «РБК Недвижимости» предоставили аналитики компании «Эйлер Аналитические технологии».

Иллюзия повышения доступности ипотеки

По формальным признакам доступность жилья в ипотеку выросла — теперь россиянам легче обслуживать кредиты. Если пять лет назад на ежемесячный ипотечный платеж заемщики тратили в среднем 80% от заплаты, то по итогам 2025 года — 60%, уточнятся в исследовании.Однако такое снижение — лишь следствие широкой распространенности льготных ипотечных программ — семейной ипотеки и прочих ныне действующих программ с господдержкой, которых пять лет назад в таком масштабе еще не было. «В 2025 году ипотечный сегмент на 90% формировался льготными программами», — поясняют аналитики.

Ставки по льготным программам значительно ниже, чем по кредитам на рыночных условиях. При этом сама льготная ипотека берется на максимально длинный срок, что отражается в снижении размера регулярного платежа. «Это искажает меру доступности, измеряемую как долю платежа от зарплаты», — говорится в исследовании.

Объективный показатель доступности жилья

Объективную картину сейчас дают данные о периоде накопления на первоначальный взнос на ипотеку. Этот период никак не зависит от конкретных ипотечных ставок (в том числе — ставок по льготным программам), а зависит лишь от цен на новостройки и доходов населения, уточнили аналитики.По их подсчетам, за последние пять лет период накопления на первоначальный взнос даже для семей с детьми увеличился в 1,6 раза. Он вырос с 4,4 года в 2020 году до семи лет в 2025 году, если откладывать на будущее ипотечное жилье половину заработной платы.

Фото: «Эйлер Аналитические технологии»

Как считали

Для подсчетов использовались данные, применимые для семей с детьми:

- за первоначальный взнос приняли 20% от стоимости квартиры (минимально возможный по семейной ипотеке);

- для оценки стоимости жилья брали квартиру в 65 кв. м, наиболее востребованную у семей с детьми.

При этом для многих россиян период накопления на первоначальный взнос по ипотеке гораздо больше расчетного показателя. Причина в том, что сам взнос намного больше 20%. По оценкам «Эйлер Аналитические технологии», в среднем по всем выданным ипотечным кредитам (как льготным, так и на рыночных условиях) первоначальный взнос в 2025 году составлял 58%. За пять лет он вырос на 21 п.п. — с 37% в 2020 году.

Фото: «Эйлер Аналитические технологии»

Как будет меняться доступность жилья в ипотеку в дальнейшем

В компании «Эйлер Аналитические технологии» прогнозируют, что до 2030 года зарплаты в России будут расти в среднем на 8%, а жилье дорожать на 5% в год. Кроме того, они прогнозируют возврат интереса к рыночной ипотеке при условии снижения ключевой ставки Центробанка с текущих 15,5 до 9%.«Такая динамика позволит лишь частично улучшить доступность жилья, в первую очередь — за счет расширения ипотечных сделок», — поясняют аналитики.

Согласно их прогнозу:

- средний размер выданного ипотечного кредита к 2030 году вырастет до 7,2 млн руб. (с 5,7 млн руб. в 2025 году). Однако величина требуемого первоначального взноса сохранится на том же уровне, как и сейчас — 58% от стоимости квартиры;

- при этом период накопления даже на 20-процентный взнос на семейную квартиру снизится не очень существенно. В этом году он составит 6,8 лет (против пиковых семи лет в 2025 году), а в 2030 году — 6,3 года.

Источник: РБК Недвижимость

Читайте также

ВТБ выделил перспективные направления внедрения искусственного интеллекта

На площадке Data Fusion Виталий Сергейчук, заместитель президента-председателя правления ВТБ

В ЦБ заявили о запрете на обмен биткоина на наличные рубли

Обмен криптовалют в России будет возможен только на безналичные деньги

АКРА предупредило об обострении региональных дисбалансов на рынке жилья

В 30 регионах зафиксирован дефицит предложения при избытке спроса в 25 субъектах

Unicredit вместо продажи российской «дочки» может заняться ее ликвидацией

Но оставшееся после этого имущество группе все равно не вывести за пределы России, по крайней мере пока действует соответствующее решение ЦБ

Изменения в семейной ипотеке: предложение жилья может вырасти в 13 раз

Доля больших квартир под семейную ипотеку может вырасти в 13 раз

ВТБ обозначил точки роста для внедрения ИИ-проектов

Компании, которые внедряют проекты, связанные с искусственным интеллектом, обычно сталкиваются с пятью барьерами

Рост рынка интернет-рекламы замедлился до 28% в 2025 году

В 2024 году этот показатель был на уровне 53%

ЦБ: проблемы с отключением интернета «побуждают население» запасаться наличными

В марте объем наличных денег в обращении в России увеличился на 300 млрд рублей

Продолжит ли рубль укрепление?

Биржевой курс юаня в ходе торгов 9 апреля снижается к 11,4 рубля

В ВТБ назвали меры господдержки для развития ИИ-рынка

В ВТБ обозначили ключевые меры государственной поддержки, необходимые для устойчивого развития искусственного интеллекта